Continua il nostro viaggio dentro l’apocalisse del retail.

In questo articolo analizzeremo i dati dell’ultimo report Deloitte per comprendere cosa si nasconde dietro questo fenomeno che sta provocando la chiusura di alcuni dei più celebri marchi al mondo.

Gratta sotto la superficie e scoprirai presto che c’è qualcosa di ulteriore in ciò a cui negli ultimi anni abbiamo imparato a riferirci con le parole “apocalisse del retail”.

Una nuova ricerca firmata Deloitte ha esaminato il potere d’acquisto dei consumatori per scoprire cosa guida la vendita al dettaglio oggi. Vedremo inoltre cos’è necessario per creare un’esperienza di vendita avvincente ed incentrata sul cliente.

Il report “The great retail bifurcation: why the retail ‘apocalypse’ is really a renaissance” si pone l’obbiettivo di fare chiarezza su ciò che sta accadendo nel mercato retail da alcuni anni.

Raggruppando i consumatori in tre classi di reddito: basso, medio e alto ed i retailer in: premium, bilanciato ed economico, il report è giunto ad alcune interessanti conclusioni sullo stato del settore nel 2018.

In questa analisi Deloitte ha anche evidenziato alcune opportunità e alcune interessanti strategie perseguibili.

Il potere d’acquisto dei consumatori

Concentrandosi sui dati raccolti fra il 2007 ed il 2016, Deloitte ha stimato che coloro che hanno incrementato maggiormente il proprio reddito in questi anni fanno parte della fascia più alta di reddito.

Il 100% della crescita di reddito ha riguardato infatti il 20% più ricco della popolazione. Per confermare questo dato basti pensare che durante il 2016 il reddito di quel 20% è cresciuto del 1425% in più rispetto a quello della fascia con redditi bassi, acuendo in questo modo il divario fra classi sociali.

Contrariamente agli ottimi risultati ottenuti dalla fascia alta di reddito, il 2007-2016 ha rappresentato un decennio molto complicato per il rimanente 80% della popolazione. Questi al contrario hanno infatti generalmente visto la propria situazione economica peggiorare. Il report parla di “decennio perduto”.

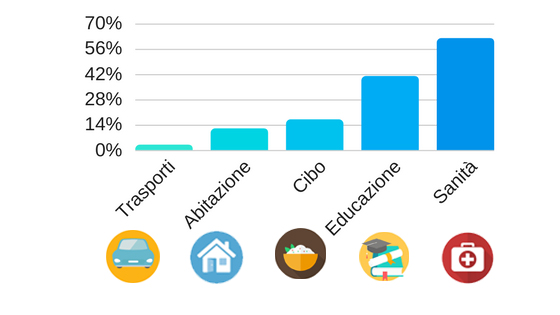

Nel 2007 la spesa per cibo, alloggi e trasporti della fascia bassa di reddito ha raggiunto il 107% del budget mensile, salito al 123% durante il 2016. Nel medesimo periodo le spese per sanità ed istruzione sono salite rispettivamente del 64% e del 41%.

Sempre nel decennio 2007-2016, Deloitte sottolinea come i consumatori di tutte le fasce di reddito abbiano dovuto affrontare nuove spese non previste, come smartphone e tariffe per la navigazione in rete. Come tutte le altre spese anche queste hanno avuto un peso maggiore per la fascia di reddito più bassa. Le spese per la telefonia hanno rappresentato per i redditi più bassi circa il 3.6% del loro budget comparato con solo lo 0.7% per i redditi più alti.

In questo contesto, Deloitte ha cercato di comprendere in che modo i dati sulla situazione economica dei consumatori influenzino il loro comportamento d’acquisto.

Stranamente dal report emerge che i redditi più bassi hanno preferito acquistare più spesso (58% dei casi) negli store fisici, notoriamente più cari rispetto agli e-commerce. Contrariamente la preferenza dei redditi più alti è andata all’online, scelto nel 52% dei casi.

I retailer con prezzi medi soffrono

Dirigendo la propria attenzione ai retailer, Deloitte ha scoperto che le imprese ai poli estremi dello spettro di valore hanno registrato in tutte le metriche prese in esame performance notevolmente migliori rispetto ai retailer dal prezzo medio.

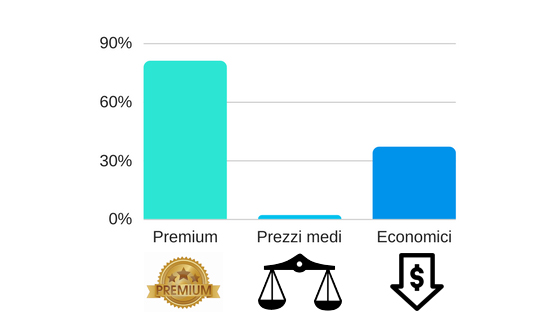

Negli ultimi cinque anni il fatturato dei retailer appartenenti alla fascia premium è cresciuto dell’81% e quello dei retailer economici del 37%. La crescita dei fatturati dei retailer di livello medio si è invece arrestata ad un modesto 2%.

Questo trend è confermato anche per l’anno scorso, il quale ha visto il fatturato dei retailer di fascia media diminuire del 2%, mentre i retailer premium e quelli economici hanno registrato crescite pari rispettivamente all’8% e al 7%.

A confermare un quadro a due diverse velocità va sottolineato che a differenza dei retailer dai prezzi medi, le altre due macro categorie di retailer stanno aprendo nuovi punti vendita. Nel solo periodo 2015-2017, i retailer con prezzi bassi hanno aperto 2,5 punti vendita per ogni chiusura di un punto vendita di un retailer della categoria di prezzi medi.

Inoltre, i consumatori che si servono da retailer di fascia premium e di fascia economica sono più propensi a consigliare queste attività rispetto a coloro che acquistano da retailer con prezzi medi, forse indicando che questi rivenditori sono più in linea con le mutevoli esigenze e preferenze dei consumatori.

In breve, questa biforcazione indica un’industria al dettaglio “nel mezzo del cambiamento, non del collasso”, afferma il rapporto.

E i millennial…?

Nel corso di questa analisi circa i comportamenti e lo stato economico dei consumatori, Deloitte ha fatto anche alcune scoperte interessanti sul cluster dei millennial.

Nonostante le loro specificità ed il loro diventare adulti in una fase di crisi economica, la ricerca di Deloitte ha rivelato che il loro comportamento e le loro affinità, come le altre generazioni, sono guidate in modo schiacciante dal gruppo di reddito piuttosto che dall’età.

Il settantanove percento dei millennial a basso reddito tende ad acquistare nei negozi fisici, analogamente all’81 percento dei consumatori a basso reddito di altre generazioni.

Un altro dato interessate circa questo gruppo di consumatori è il fatto che, indipendentemente dal loro reddito, il 6,4% di loro ha minori probabilità di effettuare acquisti in un grande magazzino rispetto a consumatori appartenenti ad altri cluster.

Imparare dai retailer digitali

In questi anni gran parte degli addetti ai lavori parlando dell’apocalisse del retail, ha puntato il dito contro l’e-commerce e le startup digitali direct-to-consumer identificandoli come i principali responsabili della scomparsa di molti negozi fisici.

La realtà appare oggi molto più sfumata. I grandi e-commerce che stanno aprendo punti vendita fisici hanno successo, non solo perché hanno inizialmente lanciato i loro digital store senza asset fisici, ma anche perché entrando nel retail tradizionale hanno mantenuto un atteggiamento tipico del digitale: il loro modo di fare business è difatti snello, agile e permette loro di modificarsi rapidamente.

Mentre i retailer tradizionali sono spesso legati ad esosi contratti pluriennali e timorosi di rimpiazzare edifici in cui hanno investito così tanti soldi, i brand digitali non ne hanno e possono negoziare contratti di locazione a breve termine o permettersi il costo relativamente basso per l’apertura di un negozio pop-up.

Tutto ciò permette loro di abbandonare le cattive idee molto rapidamente, e di mettere costantemente alla prova nuove idee così da capire cosa funziona e cosa no.

I rivenditori tradizionali non sono mai stati in grado di muoversi così rapidamente.

Un altro aspetto che non può essere sottovalutato è il ritardo con il quale molti retailer tradizionali hanno cominciato ad interessarsi alle nuove tecnologie. La tecnologia che oggi sempre più spesso vediamo comparire negli store non è poi così innovativa e poteva essere adottata precedentemente.

Molti retailer tradizionali tutt’ora hanno difficoltà ad offrire esperienze d’acquisto prive di frizioni ai loro clienti.

Personalizzazione e customizzazione sono stati obiettivi chiave per molti retailer, ma questa tattica nasconde delle insidie. I retailer che offrono un eccessivo livello di personalizzazione rischiano di perdere l’identità che li distingue e li mantiene in vita.

L’identità di marca e l’esperienza che quel particolare brand è in grado di fornire è l’unico reale vantaggio competitivo che i retailer tradizionali hanno contro Amazon. Amazon è infatti molto probabilmente in grado di vendere lo stesso prodotto ad un prezzo più vantaggioso e di spedirlo in maniera più rapida ed economica.

Muoversi verso un alto grado di personalizzazione rischia dunque di minacciare l’unico punto a favore che i retailer tradizionali possono vantare contro Amazon.

Il consiglio che i retailer fisici devono trarre da tutto questo è quindi quello di cercare di essere più rapidi nell’adattarsi al cambiamento. Ciò consentirebbe loro di provare nuove idee con la possibilità di cambiare agilmente se l’idea si dimostra poco funzionale.